Geld für Kinder zu sparen ist wichtig. Richtig investieren für Kinder kann aber weitaus mehr erreichen: mehr Vermögen für die Zukunft und gleichzeitig früh finanzielle Bildung vermitteln. Hier erkläre ich, warum der Anlagehorizont ein riesiger Vorteil ist, welche technischen und praktischen Entscheidungen wichtig sind und wie kleine, regelmässige Beiträge grosse Wirkung entfalten können.

Warum Kindergeld investieren und nicht nur sparen?

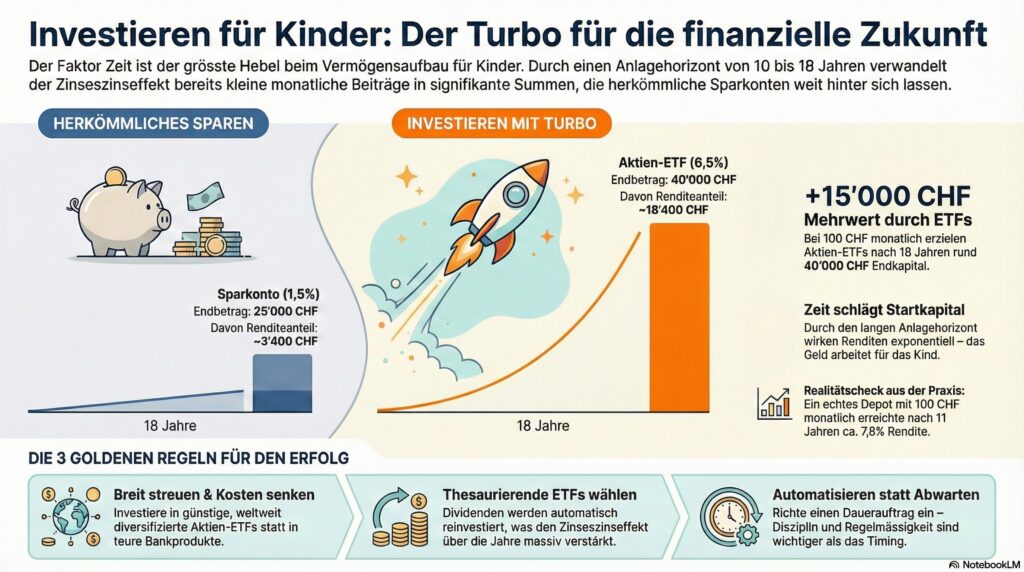

Der grösste Vorteil beim Investieren für Kinder ist die Zeit. Ein Anlagehorizont von 10, 15 oder 18 Jahren ermöglicht, dass der Zinseszinseffekt seine volle Kraft entfalten kann. Über lange Zeiträume wirken Renditen exponentiell — das Geld wächst nicht nur durch Einzahlungen, sondern durch Erträge auf Erträge.

Neben dem finanziellen Mehrwert gibt es einen zweiten, oft unterschätzten Effekt: Kinder lernen früh, wie Geld funktioniert. Wenn sie sehen, wie ihre Einzahlungen zusammen mit Marktperformance wächst, ist das eine sehr praktische Form finanzieller Bildung.

Konkrete Beispiele: Wie stark wirkt der Zinseszinseffekt?

Rechenbeispiel 1 — 100 CHF pro Monat über 18 Jahre (mit 6,5% Jahresrendite):

- Einzahlungen insgesamt: 21’600 CHF

- Erwarteter Endbetrag (bei 6,5%): rund 40’000 CHF

- Renditeanteil: etwa 18’000 CHF

Als Vergleich: Auf einem Jugendsparkonto mit 1,5% wären es nur rund 25’000 CHF — also rund 15’000 CHF weniger.

Rechenbeispiel 2 — 25 CHF pro Monat über ~5–6 Jahre (konkretere Fälle in der Praxis zeigen ähnliche Effekte):

- Mit 6,5%: etwa 10’000 CHF bis zum 18. Lebensjahr

- Mit 1,5%: nur etwa 6’000 CHF

- Unterschied: rund 4’000 CHF — sichtbar schon bei kleinen Beiträgen

Live-Ergebnisse aus der Praxis

Einzelne Portfolios aus meiner Praxis zeigen, wie realistisch diese Annahmen sind:

- Patenkinder (monatlich 25 CHF, ~12 Jahre): Eingezahlt 3’725 CHF, aktueller Wert 5’800 CHF → Netto-Jahresrendite ≈ 6,94%.

- Eigener Sohn (monatlich 100 CHF, ~11 Jahre): Eingezahlt 13’200 CHF, aktueller Wert ~20’500 CHF → Netto-Jahresrendite ≈ 7,8%.

Die Performance kann variieren (Timing-Effekte), aber breit diversifiziertes Investieren im Aktienmarkt hat sich über diese Zeiträume gut bewährt.

Wichtige Regeln beim Investieren für Kinder

- Langfristig und breit diversifiziert — Nutze primär Aktienmarkt-Exponierung (breite ETFs) wegen des langen Anlagehorizonts.

- Niedrige Kosten — Gebühren fressen Rendite. Achte auf günstige ETFs und Brokerkosten.

- Thesaurierende ETFs — Reinvestieren Dividenden automatisch, was den Zinseszinseffekt stärkt.

- Automatisieren — Dauerauftrag einrichten und regelmässig einzahlen. Disziplin schlägt Timing.

- Flexibilität durch Kontoinhaber — Depot auf deinen Namen bringt mehr Handlungsspielraum; das Geld bleibt steuerlich bei der erwachsenen Person.

- Kinder begleiten — Ab etwa 11–13 Jahren lohnt es sich, das Kind einzubeziehen: Gespräche über Einzahlungen, Entwicklung und Ziele stärken die finanzielle Bildung.

Depot eröffnen: Auf den Namen des Kindes oder auf deinen Namen?

Beides hat Vor- und Nachteile.

Depot auf den Namen des Kindes:

- Vermögen gilt als Kindsvermögen und ist rechtlich geschützt.

- Kein direkter Zugriff durch Eltern (bei manchen Anbietern eingeschränkt), und das Kind erhält mit 18 direkten Zugriff.

- Weniger Flexibilität bei Wechseln zwischen Anbietern.

Depot auf deinen Namen:

- Mehr Flexibilität bei Anpassungen, Anbieterwechseln und Zugriff.

- Steuerlich ändert sich nichts: Versteuert wird das Vermögen durch die erwachsene Person.

- Ich empfehle oft diese Lösung, weil sie praktischer ist — ausser du möchtest das Vermögen bewusst rechtlich beim Kind liegen lassen.

Wie umsetzen? Möglichkeiten und Tools

Es gibt heute viele Optionen:

- Robo-Advisor: Einfacher, automatisierter Einstieg mit Portfolios nach Risikoprofil.

- Broker- oder Bank-Depots: Selber ETFs auswählen; oft günstiger bei niedrigen Gebühren.

- Spezialisierte Kinder-Apps oder Junior-Depots: Benutzerfreundlich, ideal zum Mitnehmen von Kindern.

Früher war es komplizierter, heute ist es günstiger und einfacher — perfekt, um jetzt zu starten.

Was du jetzt konkret tun kannst

- Überlege, welchen Betrag du monatlich investieren kannst (auch 25–100 CHF reichen).

- Wähle ein breit gestreutes Aktien-ETF-Portfolio, idealerweise thesaurierend.

- Richte einen Dauerauftrag ein und automatisiere alles.

- Entscheide, ob das Depot auf deinem oder dem Namen des Kindes geführt wird.

- Binde das Kind altersgerecht ein: Erkläre Einzahlungen, Rendite und Entwicklung.

Fazit

Investieren für Kinder ist eine der wirkungsvollsten Massnahmen, die du heute ergreifen kannst. Kleine, nachhaltige Beiträge multiplizieren sich über Zeit dank des Zinseszinseffekts. Gleichzeitig vermittelst du deinem Kind praktische finanzielle Bildung, die ein Leben lang zahlt. Die Regeln sind simpel: breit diversifiziert, kostengünstig, thesaurierend und automatisiert. Fang an — auch kleine Beträge machen einen grossen Unterschied.

FAQ

Soll ich das Depot auf den Namen meines Kindes eröffnen oder auf meinen Namen?

Beide Varianten sind möglich. Depot auf den Namen des Kindes ist rechtlich geschützt, das Kind erhält mit 18 direkten Zugriff. Depot auf deinen Namen bietet mehr Flexibilität und denselben steuerlichen Umgang, weshalb ich oft dazu rate.

Ab welchem Alter lohnt es sich zu starten?

Je früher, desto besser. Selbst ab Geburt zahlt Zeit enorm. Du kannst aber auch mit Teenagern starten — ab ~11–13 Jahren lohnt es sich zusätzlich, das Kind aktiv einzubinden.

Welche Anlageklasse ist für Kinder geeignet?

Primär Aktienmarkt über breit diversifizierte ETFs. Dank langem Anlagehorizont ist Aktiengewicht sinnvoll. Vermeide hohe Gebühren und setze auf thesaurierende ETFs, um Dividenden automatisch reinvestieren zu lassen.

Wie viel Rendite kann man realistisch erwarten?

Realistische Annahmen liegen in vielen Szenarien bei rund 6,5–7% p.a. netto (breit diversifiziert, über lange Zeit). Kurzfristig kann die Rendite schwanken; über 10+ Jahre glättet sich das.

Was passiert steuerlich mit den Investments?

In der Regel wird das Vermögen und die Erträge durch die erwachsene Person versteuert, wenn das Depot auf deren Namen läuft. Bei Kindsvermögen gelten je nach Land spezifische Regeln; steuerliche Beratung ist bei Unsicherheit sinnvoll.

Die beste Zeit zu starten ist jetzt. Kleine Beiträge, regelmässig investiert, können für die Zukunft deiner Kinder einen großen Unterschied machen.