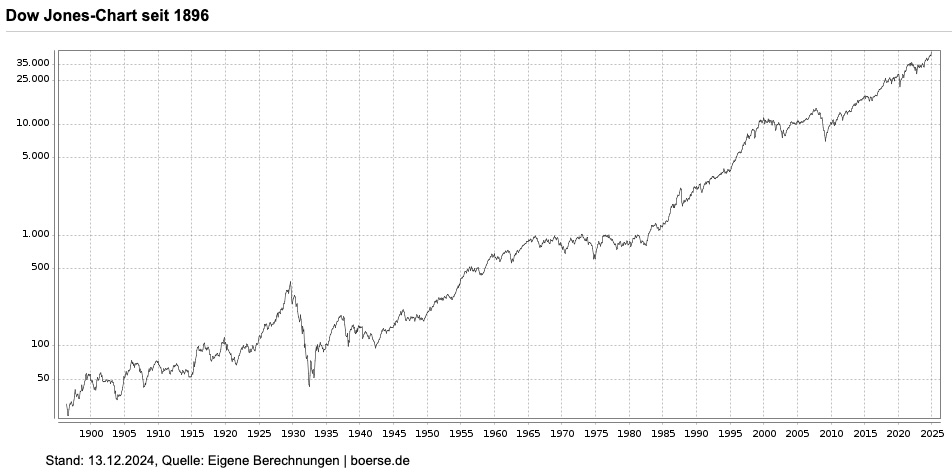

Die Finanzmärkte haben in den letzten Jahren beeindruckende Ergebnisse geliefert. Das Jahr 2024 war bisher ein aussergewöhnlich gutes Jahr, und auch das Jahr 2023 zeigte bereits eine starke Performance. Doch genau in solch positiven Zeiten stellen sich viele Einsteiger die Frage: Sollte ich jetzt noch mit dem Investieren starten?

Gerade in der Schweiz, wo nur rund ein Drittel der Bevölkerung in Aktien investiert ist, ist diese Frage absolut berechtigt. Die Bedenken sind verständlich: Nach einem starken Jahr erscheint der Zeitpunkt oft nicht optimal. Aber die Antwort lautet klar: Ja, es ist immer sinnvoll, zu investieren – besonders jetzt!

Warum es gerade jetzt wichtig ist zu investieren

Bevor wir ins Detail gehen, möchte ich kurz auf die aktuelle Situation eingehen. Die Schweizerische Nationalbank hat die Zinsen kürzlich stark gesenkt, der Leitzins liegt nur noch bei knapp 0,5 %. Dies hat direkte Auswirkungen auf die Sparzinsen, die in der Tendenz weiter sinken werden. Einfach gesagt: Wer sein Geld auf dem Konto liegen lässt, verliert langfristig an Kaufkraft, vor allem wegen der Inflation.

Beispielsweise steigen Krankenkassenprämien und andere Lebenshaltungskosten in der Schweiz stetig, während das Geld auf dem Sparkonto kaum Rendite erwirtschaftet. Die einzige nachhaltige Lösung ist: Investieren – und zwar langfristig, strukturiert und mit einem klaren Plan.

Schritt 1: Wissen aufbauen – Die Grundlage für erfolgreiches Investieren

Der erste und wichtigste Schritt ist der Wissensaufbau. Ohne solides Wissen sollten Sie nicht blind investieren. Es gibt heute unzählige Möglichkeiten, sich Informationen zu beschaffen:

- Selbststudium: Nutzen Sie Blogs, YouTube-Kanäle, Finanzliteratur oder Podcasts. Dabei ist es wichtig, nur seriöse Quellen zu verwenden. Seien Sie vorsichtig bei vermeintlichen „Finanz-Influencern“, die oft nur eigene Produkte oder Partnerprogramme verkaufen möchten.

- Finanzakademien und Kurse: Wenn Sie Schritt für Schritt lernen möchten, bieten Finanzakademien (wie unsere eigene) eine strukturierte Möglichkeit, sich fundiertes Wissen anzueignen.

- Externe Beratung: Alternativ können Sie auch einen unabhängigen Experten zur Seite ziehen, der Ihnen hilft, den besten Weg für Ihre finanzielle Situation zu finden.

Ob Sie den Weg des Selbststudiums wählen oder sich professionelle Hilfe holen – entscheidend ist, dass Sie verstehen, was Sie tun. Investieren Sie nur in Anlageklassen, die Sie wirklich nachvollziehen können.

Schritt 2: Finanzielle Ziele definieren

Bevor Sie investieren, sollten Sie klare finanzielle Ziele festlegen:

- Altersvorsorge: Langfristiger Vermögensaufbau für die Pensionierung.

- Werterhalt: Schutz des eigenen Geldes vor Inflation.

- Projekte: Sparen für ein Eigenheim, eine Ausbildung oder andere grosse Vorhaben.

Ihre Ziele bestimmen, wie Sie investieren: Je länger Ihr Anlagehorizont, desto mehr Risiko können Sie eingehen, was wiederum höhere Renditechancen bietet.

Schritt 3: Bestehende Vermögenswerte prüfen

Falls Sie bereits Geld auf dem Sparkonto haben, das Sie nicht kurzfristig benötigen, sollten Sie überlegen, wie Sie es sinnvoll investieren. Ein gestaffelter Einstieg ist hier ideal:

- Teilweise investieren: Starten Sie mit einem Teil Ihres Vermögens.

- Staffelung: Behalten Sie einen Teil der Liquidität auf der Seite, um bei Marktkorrekturen günstig nachzukaufen.

Warum ist das sinnvoll? Wenn die Börsenkurse steigen, freuen Sie sich über erste Gewinne. Fallen sie, können Sie günstig nachkaufen. Langfristig profitieren Sie so von der positiven Entwicklung der Aktienmärkte.

Schritt 4: Regelmässiger Vermögensaufbau – Automatisiert investieren

Wenn Sie monatlich einen festen Betrag zur Seite legen können, haben Sie die ideale Ausgangslage für einen regelmässigen Vermögensaufbau. Beispiele könnten 200 bis 300 Franken pro Monat sein. Hier ist es besonders wichtig, konsequent und diszipliniert zu bleiben:

- Automatisierte Sparpläne: Diese können Sie kostengünstig einrichten und sorgen dafür, dass Sie regelmässig investieren.

- Durchschnittskosteneffekt: Da Sie monatlich investieren, kaufen Sie in guten wie in schlechten Zeiten – so profitieren Sie von einem stabilen Durchschnittspreis.

Ein wichtiger Punkt: Es spielt keine Rolle, was die Märkte kurzfristig machen. Steigen die Kurse, profitieren Sie direkt. Fallen sie, kaufen Sie günstiger nach – eine Win-Win-Situation für langfristige Anleger.

Schritt 5: Vorsorge mit der Säule 3a und Freizügigkeitskonto

Gerade in der Schweiz ist die Säule 3a eine hervorragende Möglichkeit, steuerbegünstigt zu investieren. Im Jahr 2024 liegt der Maximalbetrag für Arbeitnehmende bei 7’258 Franken.

- Jährliche Einzahlungen: Nutzen Sie den Maximalbetrag konsequent, um langfristig von der Rendite der Finanzmärkte zu profitieren.

- Freizügigkeitskonten: Haben Sie ein solches Konto, zum Beispiel durch eine berufliche Auszeit? Auch hier sollten Sie nicht untätig bleiben, sondern das Geld für sich arbeiten lassen.

Besonders bei einem Anlagehorizont von 10 Jahren oder mehr sollten Sie darauf achten, einen grossen Teil in renditestarke Anlageklassen wie Aktien zu investieren.

Schritt 6: Kapitalanlage nach der Pensionierung

Auch nach der Pensionierung ist es wichtig, mit dem Investieren nicht aufzuhören. Die Lebenserwartung ist hoch, und viele Pensionierte leben noch 20 Jahre oder länger. Daher gilt:

- Ein kurzfristiger Teil des Kapitals sollte sicherheitsorientiert angelegt werden.

- Ein längerfristiger Teil sollte renditeorientiert investiert werden, um das Vermögen zu erhalten und weiter aufzubauen.

Fazit: Starten Sie jetzt mit dem Investieren!

Trotz der beeindruckenden Kursgewinne der letzten Jahre ist es nie zu spät, mit dem Investieren zu beginnen. Die Finanzmärkte entwickeln sich langfristig positiv, und wer jetzt handelt, kann von den langfristigen Renditen profitieren. Ein Konto bringt heute kaum noch Zinsen – das Geld verliert dort an Wert.

Bauen Sie sich Wissen auf, definieren Sie klare Ziele und setzen Sie auf eine langfristige, disziplinierte Anlagestrategie. Sollten Sie Unterstützung benötigen, stehe ich Ihnen gerne zur Seite – sei es durch die Finanzakademie oder eine unabhängige Beratung.

Denken Sie daran: Die beste Investition ist die in Ihre eigene finanzielle Bildung.