TINA – was bedeutet das überhaupt?

TINA steht für „There Is No Alternative“ und beschreibt die Situation, in der es keine sinnvollen Alternativen zu risikoreicheren Anlagen wie Aktien, Immobilien oder Bitcoin gibt. Der Begriff entstand in der Finanzkrise, als die Zentralbanken weltweit die Zinsen massiv senkten und risikoarme Anlageklassen wie Sparkonten oder Anleihen kaum noch Rendite boten.

In der Schweiz erleben wir aktuell wieder eine ähnliche Situation – und das Jahr 2025 könnte diese Dynamik weiter verstärken. Die Schweizerische Nationalbank (SNB) hat den Leitzins im Dezember 2024 überraschend stark von 1 % auf 0,5 % gesenkt. Dies war mehr als erwartet, und es gibt Hinweise darauf, dass wir uns sogar wieder in Richtung Negativzinsen bewegen könnten.

Warum betrifft uns das alle?

Die Zinssenkung hat massive Auswirkungen auf unser Geld. Besonders für diejenigen, die ihr Kapital auf Sparkonten lagern, wird die Situation zunehmend problematisch. Denn die Verzinsung auf Sparkonten liegt mittlerweile unter der Teuerung – ein schleichender, aber realer Vermögensverlust. Anders gesagt: Wer spart, verliert.

Ein Beispiel: Die Inflation lag in der Schweiz im Dezember 2024 bei 0,6 %. Für 2025 wird sogar ein Rückgang auf 0,3 % erwartet. Das mag niedrig erscheinen, übersteigt aber dennoch die Zinsen auf Sparkonten. Das bedeutet, dass wir mit jedem Tag Kaufkraft verlieren.

Besonders auffällig wird dies bei Ausgaben, die nicht in den offiziellen Inflationsstatistiken enthalten sind, wie zum Beispiel die Krankenkassenprämien. Diese sind in meinem Haushalt dieses Jahr um 100 CHF pro Monat gestiegen – das sind 1’200 CHF im Jahr. Auf ein Einkommen von 120’000 CHF umgerechnet bedeutet das eine reale Belastung von 1 %. Solche Effekte spüren wir deutlich, auch wenn die offizielle Inflation niedrig erscheint.

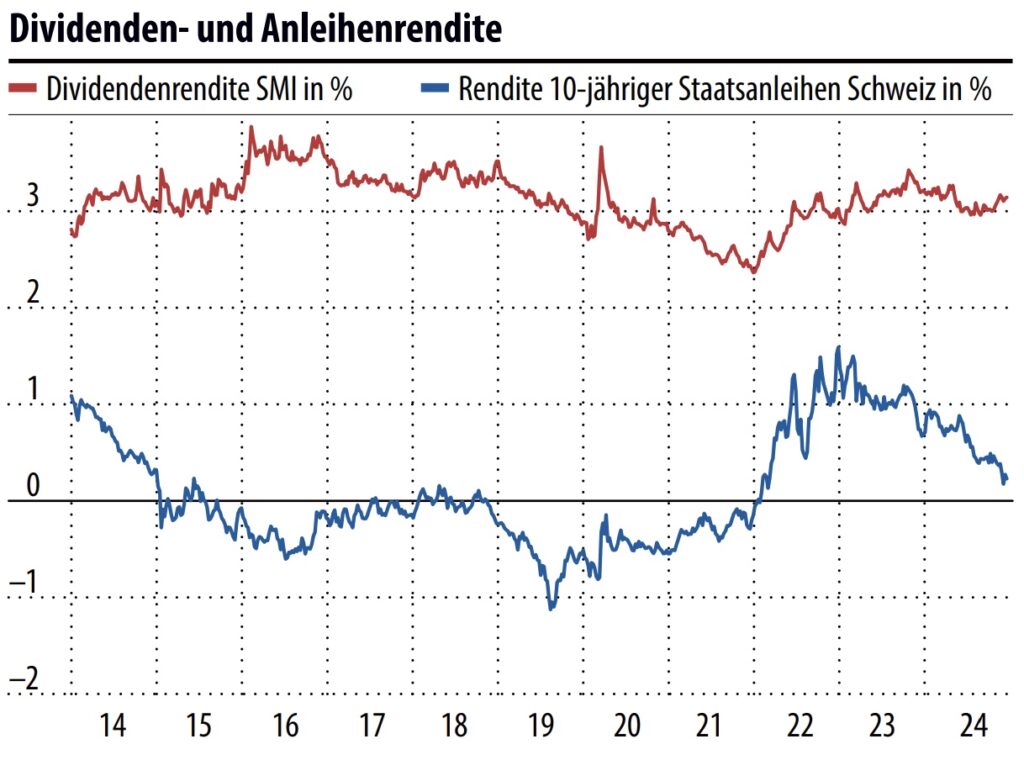

Die Herausforderung für die Pensionskassen

Die aktuelle Zinslage stellt auch institutionelle Anleger wie Pensionskassen vor grosse Herausforderungen. Sie müssen gesetzliche Verzinsungen und Rentenverpflichtungen erfüllen, haben jedoch zunehmend Schwierigkeiten, dies mit klassischen Anlageklassen wie Anleihen oder Liquidität zu erreichen.

Es ist sehr wahrscheinlich, dass viele Pensionskassen in den kommenden Jahren ihre Anlagestrategien überdenken müssen. Erste Diskussionen in Anlagekomitees und Stiftungsräten deuten darauf hin, dass Umschichtungen in risikoreichere Anlageklassen wie Aktien oder Immobilien unumgänglich werden könnten, um die nötigen Sollrenditen zu erzielen.

Diese Entwicklung zeigt, dass selbst konservative Institutionen mittelfristig gezwungen sein könnten, höhere Risiken einzugehen. Für Privatanleger ist dies ein wichtiges Signal: Auch sie sollten ihre Anlagestrategien überdenken, um nicht von der Vermögensentwicklung abgehängt zu werden.

Warum wir Schweizer besonders betroffen sind

Die Schweiz ist bekannt für ihre Sparmentalität. Über 80 % der Schweizerinnen und Schweizer lagern einen beträchtlichen Teil ihres Vermögens auf Sparkonten. Diese Vorsicht führt jedoch dazu, dass wir nicht nur Kaufkraft verlieren, sondern auch Chancen verpassen, unser Geld gewinnbringend anzulegen. Besonders betroffen ist der Teil unseres Vermögens, den wir langfristig nicht benötigen. Dieses Kapital sollte für uns arbeiten – aber auf Sparkonten oder in ineffizienten Anlagen wie Anleihen verlieren wir stattdessen Geld.

Was kannst du tun?

Wenn du dein Kapital bislang grösstenteils auf Sparkonten hältst, ist es jetzt an der Zeit, aktiv zu werden. Natürlich benötigt jeder eine gewisse Liquiditätsreserve für Notfälle. Aber der Anteil deines Vermögens, den du langfristig nicht benötigst, sollte gewinnbringend angelegt werden. Hier sind einige Schritte, die du jetzt gehen kannst:

1. Überprüfe dein Portfolio: Liegt ein grosser Teil deines Kapitals auf Sparkonten oder in ineffizienten Anlagen? Dann ist es Zeit, über Umschichtungen nachzudenken.

2. Setze auf Qualität: Defensive, hochqualitative Schweizer Dividendenaktien können eine attraktive Alternative sein. Unternehmen wie Nestlé, Novartis oder Roche bieten stabile Geschäftsmodelle und regelmässige Dividendenzahlungen.

3. Bildung ist der Schlüssel: Wenn du dir unsicher bist, wie du starten sollst, ist finanzielle Bildung der erste Schritt.

Deine Chance: Finanzielle Bildung

Investieren ist kein Hexenwerk – jede*r kann es lernen. In meinem nächsten Online-Workshop erkläre ich dir, wie du mit einfachen Strategien dein Vermögen aufbauen kannst, welche Anlageklassen aktuell interessant sind und wie du dein Kapital sicher und erfolgreich investieren kannst.

Datum: Dienstag, 21. Januar 2025

Zeit: 20 Uhr

Anmeldung: https://richtiganlegen.ch/webinar

Die Teilnahme ist kostenlos und erfordert lediglich eine kurze Anmeldung mit deinem Vornamen und deiner E-Mail-Adresse. Nutze diese Stunde, um wertvolle Insights zu erhalten und den ersten Schritt in Richtung finanzieller Unabhängigkeit zu gehen.

Fazit: Es gibt keine Alternative

Die aktuelle Marktlage lässt uns kaum eine andere Wahl: Es gibt keine Alternative zu Investitionen in renditestarke Anlagen. Ob defensive Dividendenaktien, Immobilien oder andere risikoreichere Anlageklassen – jetzt ist der richtige Zeitpunkt, aktiv zu werden. Lass nicht zu, dass dein Geld still und leise an Wert verliert.

Vielen Dank fürs Lesen – ich freue mich, dich bald in meinem Workshop oder hier auf dem Blog wieder begrüssen zu dürfen!