Investieren in Aktien wird oft als eine Aktivität für junge und mittelalte Erwachsene betrachtet, aber es ist ebenso wichtig für Menschen nach der Pensionierung. Es gibt verschiedene Gründe, warum auch Rentner einen Teil ihres Vermögens in Aktien anlegen sollten. In diesem Beitrag werde ich erläutern, warum Aktieninvestitionen auch nach der Pensionierung sinnvoll sind, wie man das Risiko und die Verlustwahrscheinlichkeit gut einschätzen kann und welche Strategien dabei helfen können, sicher und kostengünstig zu investieren.

Rendite und Risiko: Eine lohnende Kombination

Die historische Performance des Schweizer Aktienmarktes zeigt, dass Aktien langfristig eine attraktive Rendite bieten. Über die letzten 97 Jahre hat sich gezeigt, dass der Aktienmarkt im Durchschnitt eine Rendite von rund 7% pro Jahr abwirft. Diese Rendite ist eine Entschädigung für das eingegangene Risiko, also eine sogenannte Risikoprämie. Es gibt keine andere Anlageform, die eine ähnlich hohe langfristige Rendite bei vertretbarem Risiko bietet.

Risiko und Verlustwahrscheinlichkeit

Das Risiko, Geld zu verlieren, ist ein häufiges Argument gegen Aktieninvestitionen, insbesondere für Rentner, die sich keine finanziellen Verluste leisten können. Allerdings zeigen historische Daten des Schweizer Aktienmarktes, dass die Verlustwahrscheinlichkeit bei einem längeren Anlagehorizont signifikant sinkt. Bei einem Anlagehorizont von über 8 Jahren fällt die Verlustwahrscheinlichkeit in den tiefen einstelligen Prozentbereich. Bei einem Anlagehorizont von 13 Jahren wurde noch nie ein Verlust erzielt. Dies bedeutet, dass das Risiko von Verlusten bei langfristigen Investitionen in Aktien sehr gering ist.

Warum Aktien auch nach der Pensionierung?

1. Inflationsschutz: Aktien bieten einen natürlichen Schutz gegen Inflation, da Unternehmen in der Lage sind, ihre Preise und somit ihre Gewinne im Einklang mit der Inflation zu erhöhen. Rentner, die ihr Vermögen ausschliesslich in festverzinsliche Anlagen oder gar nicht investieren, laufen Gefahr, dass die Kaufkraft ihres Geldes im Laufe der Zeit erodiert.

2. Langlebigkeitsrisiko: Das Risiko, länger zu leben als das eigene Geld reicht, ist ein reales und ernstzunehmendes Problem. Eine ausgewogene Aktieninvestition kann dazu beitragen, dass das Vermögen eines Rentners auch bei einer langen Lebensdauer nicht aufgebraucht wird.

3. Erhöhte Renditen: Wie bereits erwähnt, bieten Aktien langfristig höhere Renditen als festverzinsliche Anlagen. Diese höheren Renditen können dazu beitragen, den Lebensstandard im Ruhestand zu erhöhen und unvorhergesehene Ausgaben zu decken.

Eine Strategie für Rentner: Staffelung der Anlagegelder

Eine durchdachte Strategie ist entscheidend, um die Vorteile von Aktieninvestitionen nach der Pensionierung zu nutzen und gleichzeitig das Risiko zu minimieren. Es gilt, die verfügbaren Mittel gestaffelt zu investieren und die an den kurz- und mittelfristigen Bedürfnissen auszurichten.

Geld, das innerhalb der nächsten 8 – 13 Jahre benötigt wird, sollte in sicheren, leicht zugänglichen Anlagen wie Geldmarktkonten oder kurzfristigen Anleihen gehalten werden. Diese Gelder sind für die täglichen Ausgaben und unerwartete Kosten vorgesehen.

Gelder, die für die langfristige Zukunft bestimmt sind (> 8 Jahre), sollten hauptsächlich in Aktien investiert werden. Für konservativere Anleger kann dieser Horizont auf 13 Jahre ausgedehnt werden. Aufgrund der niedrigen Verlustwahrscheinlichkeit und der hohen Renditechancen ist dies die beste Option, um das Vermögen langfristig zu vermehren bzw. abzusichern.

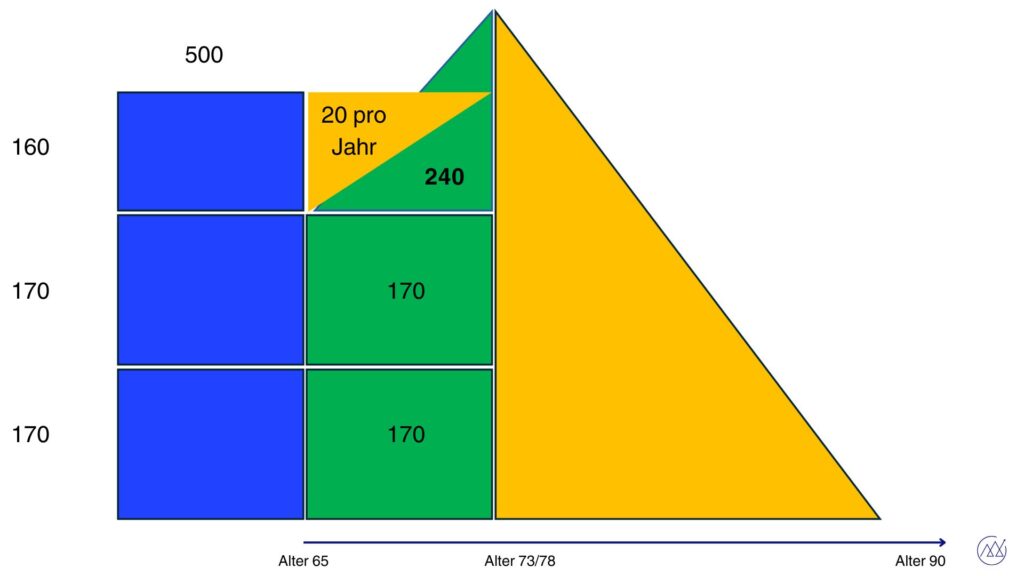

Die Grafik unten stellt dies schematisch dar. Wir gehen dabei von einem verfügbaren Vermögen von 500’000 aus. Der zusätzliche Verzehrbedarf pro Jahr liegt bei 20’000, also werden über die nächsten 8 Jahre ca. 160’000 finanzielle Mittel benötigt. Die restlichen 340’000 sollten aber unbedingt in Aktien investiert werden. Durch die erwähnte Rendite wird in diesem Beispiel der Verzehrbetrag sogar überkompensiert und es können zusätzliche Mittel aufgebaut werden.

Richtig und sicher investieren

Es ist wichtig, dass Rentner richtig und sicher in Aktien investieren. Hier sind einige Tipps:

– Diversifikation: Eine breite Streuung über verschiedene Branchen und Länder reduziert das Risiko.

– Fokus auf Dividendenpapiere: Dividendenaktien, sogenannte Value-Aktien haben in der Regel defensivere Risikoeigenschaften und eignen sich darum sehr gut für ein Portfolio im Ruhestand. Ebenfalls bieten sie die Möglichkeit, von den Dividenden einen gewissen Teil des Lebensunterhaltes zu bestreiten.

– Kostengünstige Umsetzung: Exchange Traded Funds (ETFs) und Indexfonds sind kostengünstige Möglichkeiten, um in den Aktienmarkt zu investieren.

– Beratung in Anspruch nehmen: Ein unabhängiger Finanzberater kann dabei helfen, eine geeignete Anlagestrategie zu entwickeln.

– Regelmässige Überprüfung: Es ist wichtig, die Anlagestrategie regelmässig zu überprüfen und bei Bedarf anzupassen.

Fazit

Auch nach der Pensionierung sollten Rentner einen Teil ihres Vermögens in Aktien investieren. Die langfristigen Renditechancen und der Schutz gegen Inflation machen Aktien zu einer wichtigen Komponente eines gut diversifizierten Portfolios. Durch eine durchdachte Staffelung der Anlagegelder und eine sorgfältige Auswahl der Investitionen können Rentner die Vorteile des Aktienmarktes nutzen und gleichzeitig das Risiko minimieren. Investieren in Aktien nach der Pensionierung ist nicht nur sinnvoll, sondern notwendig, um finanzielle Sicherheit und einen komfortablen Lebensstandard im Ruhestand zu gewährleisten.

Brauchen Sie Unterstützung bei der Anlageumsetzung nach oder vor Ihrer Pensionierung? Dann lassen Sie uns zusammen sprechen!

Viel Erfolg beim Investieren!

Herzliche Grüsse

Marco Eberle