Die Wahl, ob du bei der Pensionierung dein Pensionskassenguthaben auszahlen lässt oder eine Rente beziehst, hat langfristige Auswirkungen und diese Wahl kannst du nur einmal treffen. Sowohl die einmalige Kapitalauszahlung als auch der regelmässige Rentenbezug haben ihre spezifischen Vorteile und Nachteile.

Immer mehr Neupensionierte ziehen einen Teil ihres Kapitals oder das ganze Kapital aus dem Pensionskassen-System ab, der Hauptgrund dürfte in den sinkenden Umwandlungssätzen liegen. Gemäss Lukas Müller-Brunner, Direktor des Pensionskassenverbands Asip, sollen 2022 11,5 Milliarden Franken als Kapitalbezug abgezogen worden sein. Wie meistens, gibt es bei beiden Bezugsmöglichkeiten Vor- und Nachteile.

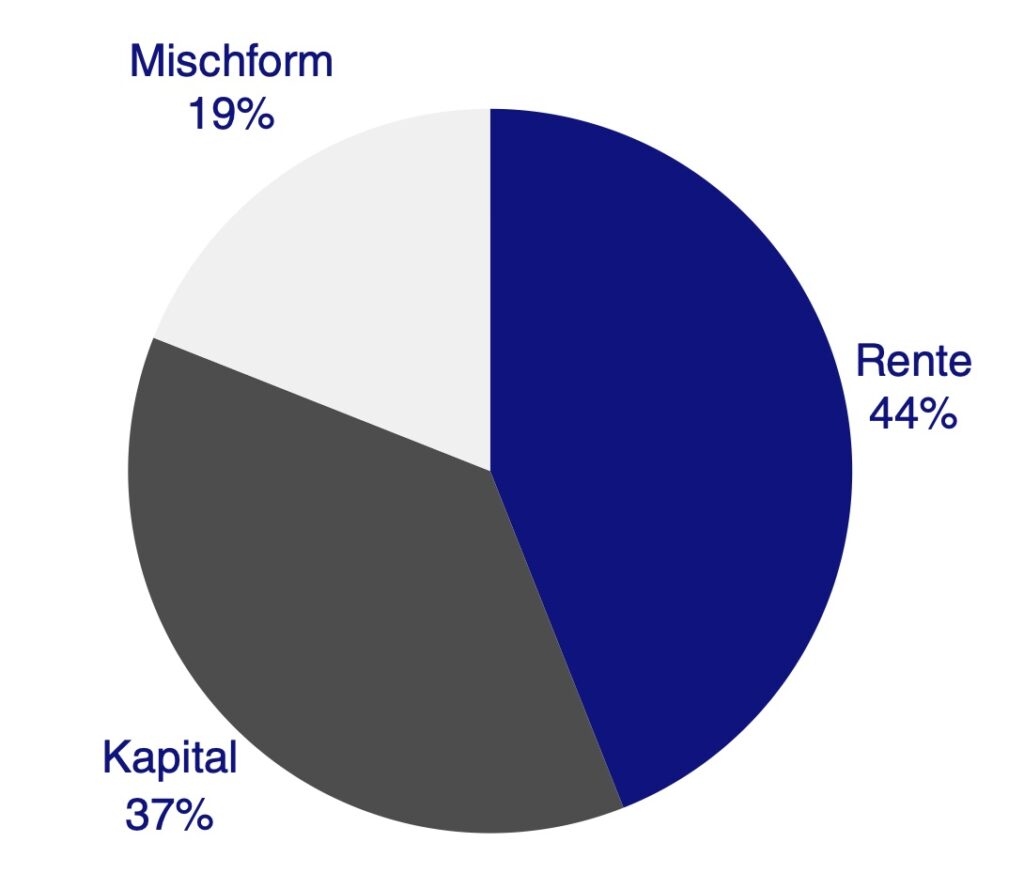

Die Neurentenstatistik des BFS (Bundesamt für Statistik) zeigt auf, dass mittlerweile die Rentenbezüge und Kapitalauszahlungen bereits auf ähnlichen Niveaus sind, Mischformen nehmen ebenfalls zu.

BFS (Bundesamt für Statistik), Neurentenstatistik 2022

Wir haben dir die 10 wichtigsten Tipps zusammengestellt!

Tipp 1: Informiere dich rechtzeitig über die Anmeldefrist für die Kapitalauszahlung

Je nach Kasse kann diese Frist bis zu drei Jahre betragen. Obwohl viele Kassen es bevorzugen, wenn Versicherte sich für eine Auszahlung entscheiden, führt das Versäumen dieser Frist dazu, dass keine Kapitalauszahlung mehr gefordert werden kann.

Tipp 2: Stelle dich auf eine niedrigere Rente ein als derzeit ausgewiesen

Forschungen belegen, dass die durchschnittlichen Renten um mehr als 30% niedriger sind als vor zwei Jahrzehnten. Angesichts steigender Lebenserwartungen müssen viele Kassen ihren Umwandlungssatz senken. Überprüfe, ob die zu erwartende Rente deinen Lebensstandard decken kann.

Tipp 3: Erarbeite einen Finanzplan für verschiedene Szenarien

Entwickle einen Plan, der zeigt, wie sich dein Einkommen und Vermögen je nach Wahl der Auszahlungsart entwickeln könnten. Beachte dabei realistische Annahmen bezüglich Anlagerendite und Inflation, welche die Lebenshaltungskosten beeinflussen.

Tipp 4: Steuerliche Vorteile des Kapitalbezugs

Im Gegensatz zur vollständigen Versteuerung der Rente als Einkommen wird der Kapitalbezug nur einmalig und zu einem niedrigeren Steuersatz besteuert, was langfristig steuerliche Vorteile bietet.

Tipp 5: Treffe deine Entscheidung nicht ausschließlich aus steuerlichen Gründen

Berücksichtige auch andere wichtige Aspekte wie Flexibilität, Einkommenssicherheit, Absicherung von Hinterbliebenen und Langlebigkeitsrisiko.

Tipp 6: Ignoriere kurzfristige Finanzmarktschwankungen

Als angehender Rentner solltest du dich nicht von aktuellen Börsentrends beeinflussen lassen, da kurzfristige Schwankungen bei einem Anlagehorizont von 20 Jahren oder mehr nur eine geringe Rolle spielen.

Tipp 7: Kombiniere Kapitalauszahlung und Rente

Eine Kombination aus beiden Optionen bietet sich oft als beste Lösung an, um sowohl den Lebensunterhalt im Alter abzusichern als auch finanzielle Wünsche erfüllen zu können.

Tipp 8: Lege das ausbezahlte Guthaben ähnlich effizient an wie eine Pensionskasse

Wer sein PK-Guthaben auszahlen lässt, muss es sorgfältig anlegen, damit es bis ins hohe Alter reicht. Eine Möglichkeit besteht darin, sich an institutionellen Anlegern wie Pensionskassen zu orientieren.

Tipp 9: Plane deinen Nachlass sorgfältig

Eine durchdachte Nachlassplanung ist essenziell, besonders wenn du dich für eine Kapitalauszahlung entscheidest. Ohne geeignete Maßnahmen könnte der überlebende Partner finanzielle Schwierigkeiten erleiden.

Tipp 10: Suche unabhängige Beratung

Eine Fachberatung kann dir helfen, die beste Entscheidung basierend auf deiner persönlichen Situation zu treffen. Wichtig ist, dass diese Beratung unabhängig und ganz auf deine Bedürfnisse ausgerichtet erfolgen kann.

Falls du Fragen zu diesem wichtigen Thema hast, kannst du jederzeit auf mich zukommen oder buche doch gleich ein kostenloses Erstgespräch hier.

Herzliche Grüsse

Marco Eberle